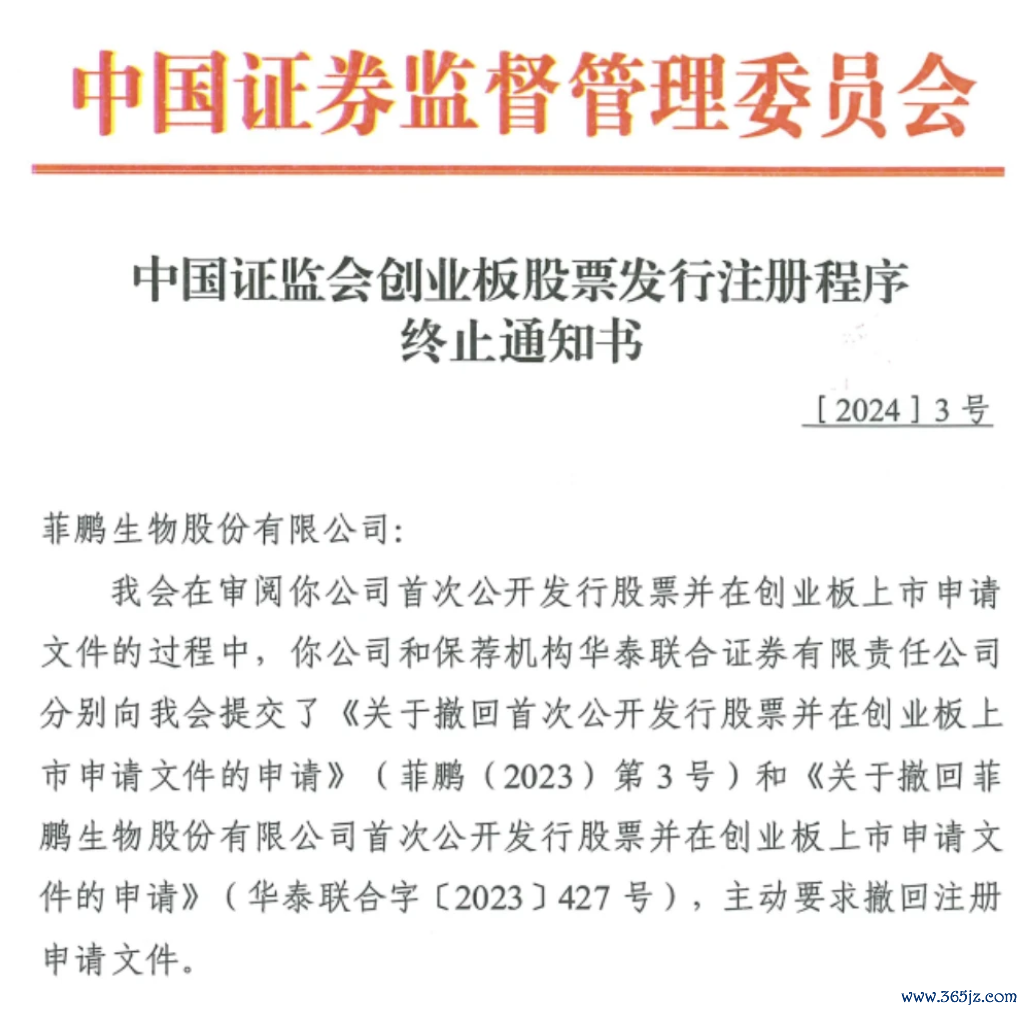

或许,未能成功在疫情下登陆股票交易所的核酸检测企业,已经成为后疫情时代股市“绝缘体”。近日,深交所消息显示,菲鹏生物和保荐机构华泰证券分别提交申请,主动要求撤回注册申请文件,菲鹏生物在创业板的IPO申请状态已经更改为“终止注册”,成为龙年第一家IPO注册环节撤单的企业。

作为一家成立超过20年的生物科技公司,菲鹏生物成功抓住了疫情的风口,在过去几年营收大增,并且早在2020年12月就计划登陆股市,为抓住资本风口和为后疫情时代做好资金储备,然而经过了3年多的筹备和努力,这一目标终究未能成功。

或许,在众多新冠检测相关企业的IPO撤单潮的背后,菲鹏生物的IPO道路在短时间内已经被阻断。与此同时,留给菲鹏生物可选择的道路似乎也并不多了,技术革新一条最优道路。

原材料厂商的无奈

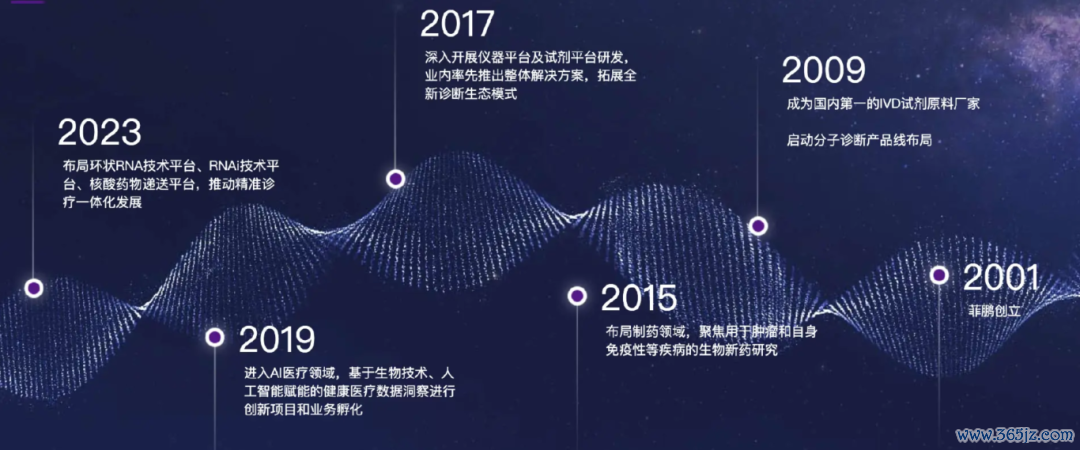

菲鹏生物成立于2001,年以体外诊断试剂核心原料的研发、生产和销售为切入点,并且于2009年成为国内领先的IVD世纪原料厂商。在此之后,菲鹏生物开始布局分子诊断、制药以及AI医疗等领域。

与其他一众押宝新冠的生物科技企业一样,菲鹏生物同样受益匪浅。据悉,菲鹏生物在新冠检测方面主要提供体外诊断试剂原料以及体外诊断试剂解决方案。这些产品和服务可能包括试剂核心组分和试剂半成品等。特别是卡位上游,保证了菲鹏生物的营收和市场份额。

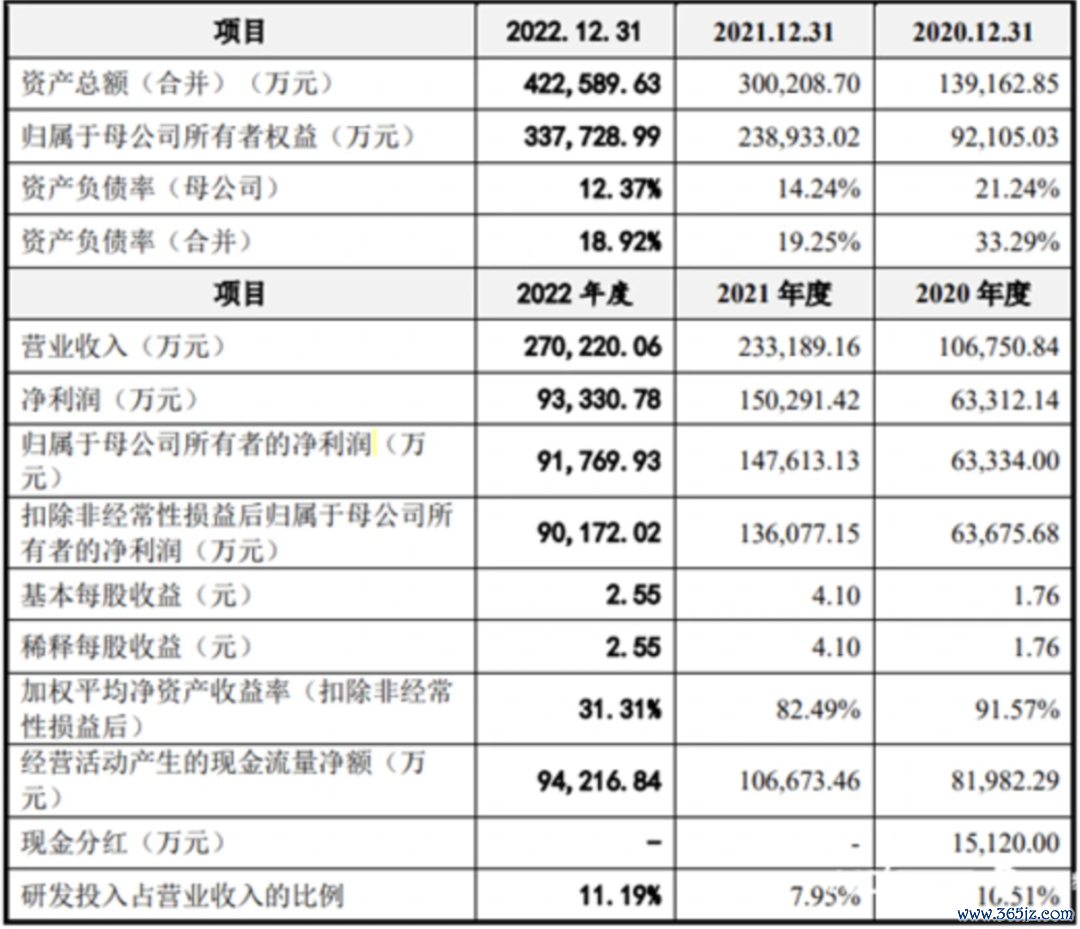

2019年至2022年,菲鹏生物营收分别为2.89亿元、10.68亿元、23.32亿元和27.02亿元;归母净利润分别为0.59亿元、6.33亿元、14.76亿元和9.33亿元;不过,来自特定急性呼吸道传染病相关产品的收入分别为6.97亿元、16.10亿元、18.70亿元。剔除新冠产品,菲鹏生物其他业务的营收并未呈现爆发式增长,这也侧面透露出,尽管菲鹏生物进行了业务转型,但转型似乎并不算成功。

不过,菲鹏生物也要面临其他核酸检测企业一样的问题——应收款。2020年-2022年各期末,菲鹏生物应收账款分别为1.7亿元、3.6亿元和7.3亿元。

现在回头看去,失去了新冠检测业务后,很多检测企业的营收和市场影响力都大幅度降低。回归常态后,很多核酸检测企业失去了竞争力,哪怕进行了其他业务布局,但营收和股价大大降级。

此前在招股书中,菲鹏生物也对于新冠的偶发性作出了提示。菲鹏生物表示,若未来新冠肺炎疫情得到有效控制,新冠相关产品未来销售收入可能会大幅下降,公司未来经营业绩存在大幅下滑的风险。现在来看,菲鹏生物对于未来的无奈十分明显。

2019年,菲鹏生物的净利率为19.88%,2020年升至59.31%,2021年进一步提升至64.45%。或许原材料的最初定位,决定了菲鹏生物的营收难以大幅度增加,并且毛利率较低。

2022年,6元一根的“新东方”玉米被质疑太贵。对此,董宇辉表示谷贱伤农。彼时的新东方似乎也在希望通过自身影响力提高产品价格,从而提高源头农作物的价格。通过农民手中的农作物可以类比菲鹏生物的原材料,没有足够的影响力,很难提高产品的价格,只能接受低价走量的模式。

重营销轻研发?

此前的招股书显示,菲鹏生物产品体系包括1400余种原料产品、80余种自主成功开发的试剂解决方案以及5款达到量产条件的仪器。

在技术积累上,菲鹏生物在专利方面表现突出。截至2021年末,其境内外专利申请超过520件。其中,已授权的境内专利有153件,境外专利6件,另外还有超过80件的PCT专利申请。在已公开和申请中的专利中,发明专利占比超过80%。

报告期内,菲鹏生物的研发费用分别为1.122亿元、1.854亿元和3.024亿元,占营业收入的比例分别为10.51%、7.95%和11.19%。三年累计6亿投入,年复合增长率为64.16%。

通过产品、专利和投入,看出了菲鹏生物在生物科技领域的创新能力和研发实力。与行业内其他较为知名的诊断原料企业相比,菲鹏生物的专利数和发明专利数都处于领先地位。

2019年至2021年,菲鹏生物的销售费用分别为0.37亿元、0.58亿元和1.3亿元。在销售费用中,工资薪酬占据了大部分。比如2020年占比高达78.51%,2021年占比67.24%。此前凤凰网财经《IPO观察哨》发现,菲鹏生物的营销员工2021年总人数为116人,这意味菲鹏生物的营销人员人均薪酬75.41万元。

相比较研发的影响力,菲鹏生物的“营销口碑”已经广受关注。营销人员人均薪酬75万元,也让众多网友高呼核酸企业的福利待遇。

现实中,菲鹏生物的薪资或许并非如此之高。工资薪酬从2019年的2464万到2021年的8747万元,增长3倍多。对应的营收增长高达8倍。多卖钱多拿钱是常理,无须多言。伴随着营收的减少,销售的工资自然也会出现大幅度下滑。

“夫妻店”是自我革新的桎梏?

菲鹏生物在2023年7月4日最后一版招股书中表示,从目前情况看,预计公司2023年经营业绩将出现大幅下滑。

2020年到2022年期末,菲鹏生物资金分别为7.6亿元、12.6亿元和14.2亿元。除在银行有14亿元存款外,菲鹏生物还购买了3.34亿元的理财产品,以及4.29亿元的可转让大额存单,可用资金累计超过21亿元。尽管检测业务下滑,但21亿元的现金余额,可以确保菲鹏生物的日常运营。不过,这些钱并不能让菲鹏生物肆意发展。

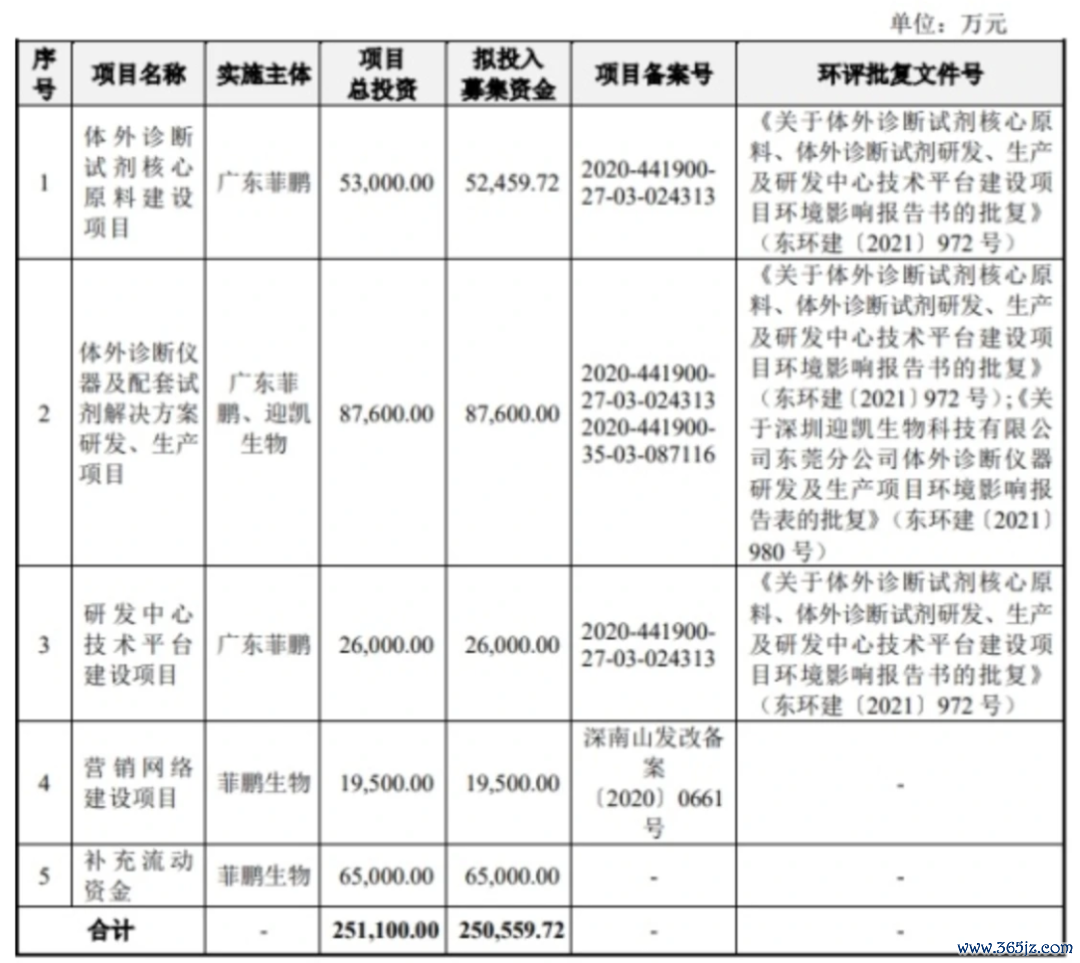

按照原本的计划,菲鹏生物成功IPO,可以募资25.06亿元,用于体外诊断试剂核心原料建设项目、体外诊断仪器及配套试剂解决方案研发/生产项目、研发中心技术平台建设项目、营销网络建设项目,以及补充流动资金。从而让菲鹏生物从新冠检测业务过渡到其他业务,不过IPO失败,则让菲鹏生物陷入困境。

招股书显示,菲鹏生物93.80%股份控制在崔鹏及曹菲夫妇手中。崔鹏及曹菲夫妇分别直接持有菲鹏生物12.04%和1.24%股份,通过雯博投资间接控制菲鹏生物56.96%股份,通过百奥科技间接控制菲鹏生物23.56%股份。除雯博投资、百奥科技及崔鹏外,菲鹏生物其他持股5%以上股份的股东为何志强。

股份高度集中,对于公司是柄双刃剑,控制人的眼界和能力将会决定公司的高度。

从一众原材料厂商中脱颖而出,离不开崔鹏及曹菲夫妇。股权意味着话语权和决策权的集中,在发展早期让菲鹏生物长期谋定原材料领域,并且快速发展。为之后公司开发分子诊断、制药和AI医疗等其他业务,夯实了基础。

伴随着菲鹏生物切入到越来越多的尖端科技领域,对于决策人的要求将会越来越高。这也是为何菲鹏生物早早进行了转型,但业务和影响力,依然落后于其他新兴公司。特别是,崔鹏及曹菲夫妇掌控公司已经超过20年,他们的年龄也在增加,随着年龄的增加对于新兴事物的理解和接受门槛也将增加。

菲鹏生物也一度希望通过买买买快速切入其他领域,比如2018年11月到2021年10月期间菲鹏生物收购2017年成立的SequLITE全部股权,不过截至2022年末还存在5.08亿元商誉。不过,在2023年上半年,SequLITE的测序仪仅销售2台。特别是,收购前SequLITE的五名核心人员中,有一名核心技术人员已离职,后续产品更新迭代也将有影响。在高通量测序仪领域,如何从Illumina、Thermo Fisher和华大智造等巨头的手中突围也是个挑战。

此前,为更顺利地完成新股东入股与老股东转股,红杉商辰、磐信投资、德福投资、凯辉投资、铧兴志格、华益医疗等最后一轮新增股东与刘强等老股东协商在不附对赌条件的前提下按照新股东入股价格打八折的价格将股份转让给雯博天津,再由雯博天津将该等股份全部转让予新股东,并由雯博天津与新股东进行对赌。

2022年5月,股东周国荣、黄毅军以侵害企业出资人权益纠纷为由,向福田法院起诉陈正旭、鼎锋明道公司、发行人、崔鹏、雯博天津、刘强,次月,福田法院应原告申请,对崔鹏所持发行人190,800股采取诉讼保全措施。菲鹏生物提交注册后的节骨眼,公司与实控人一起都成了被告,对于菲鹏生物的IPO或多或少会有影响。现在回过来想,管理层如果变通一些,这个纠纷是否可以减少呢。

2022年有5家过会的新冠检测相关企业,分别为菲鹏生物、康为世纪、达科为、致善生物、瑞博奥和。其中,菲鹏生物更是最早过会的企业。不过,康为世纪却率先登陆了股市。伴随着证监会对于核酸企业审核的加强股票配资交易平台,菲鹏生物的IPO前路值得担忧。